-11")

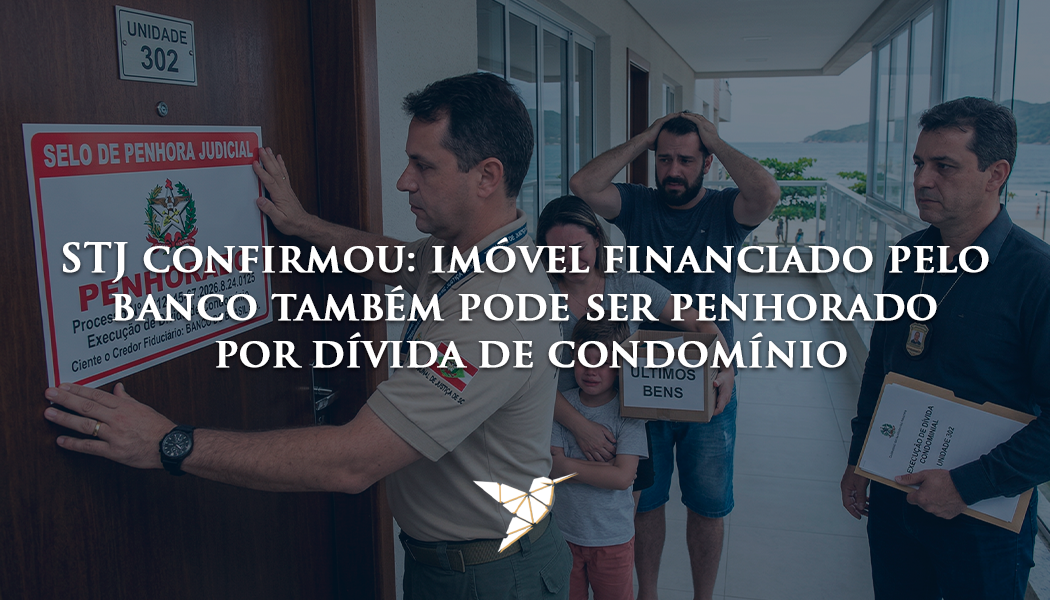

Durante anos, síndicos e administradoras de condomínio esbarraram em uma das desculpas mais frustrantes do mercado imobiliário: “Meu apartamento está financiado, pertence ao banco, então o condomínio não pode penhorar”. Essa blindagem, baseada no contrato de alienação fiduciária, deixava um rombo nas contas do prédio e sobrecarregava os vizinhos que pagavam as taxas em dia.

No entanto, o jogo virou. O Superior Tribunal de Justiça (STJ) tomou decisões históricas e firmou um novo panorama: imóveis financiados sob alienação fiduciária também podem ser penhorados e levados a leilão para quitar dívidas de condomínio.

A Base Legal: A Força da Dívida Propter Rem

Para entender a mudança, é preciso olhar para a natureza da dívida condominial. Na lei brasileira, a cota de condomínio é classificada como uma obrigação propter rem, ou seja, ela “pertence à coisa” (ao próprio imóvel), e não apenas ao CPF de quem mora lá.

Antes das decisões mais recentes da 2ª Seção do STJ, a Justiça costumava entender que, como o banco era o dono formal do imóvel (credor fiduciário), o condomínio só poderia penhorar os “direitos aquisitivos” do morador devedor. Na prática, penhorar um direito futuro era como ter um título de baixíssima liquidez, que não resolvia o caixa do condomínio.

Agora, o STJ firmou o entendimento de que a proteção ao crédito do banco não pode ser maior do que a sobrevivência do próprio condomínio. A Justiça concluiu que é injusto transferir a conta da inadimplência para os demais condôminos. Portanto, o imóvel que originou a dívida responde por ela, independentemente de a propriedade formal ainda estar no nome da instituição financeira.

Há, contudo, uma regra processual estrita que exige atenção técnica: o banco (credor fiduciário) deve ser obrigatoriamente citado e notificado no processo de execução. Assim, a instituição tem a chance de quitar a dívida condominial para proteger sua garantia, podendo cobrar esse valor do devedor posteriormente. Se o banco se isentar, a penhora recai sobre o bem.

O Que Fazer?

Essa decisão é uma poderosa ferramenta de cobrança, mas exige uma condução jurídica cirúrgica para ser aplicada com eficácia. Veja os próximos passos:

- Para Síndicos e Administradoras: Acabou a passividade. É o momento estratégico para revisar a carteira de inadimplentes e retomar execuções judiciais que estavam travadas por causa de alienação fiduciária. O condomínio agora tem o respaldo para incluir o próprio imóvel no escopo da penhora.

- Para o Devedor (Fiduciante): O risco de perder o teto nunca foi tão imediato. Atrasar o condomínio acreditando que o contrato de financiamento servirá de escudo é um erro que pode custar o seu patrimônio. Busque a negociação extrajudicial antes que o processo chegue à penhora.

- Citação Correta do Banco: Advogados que representam o condomínio não podem pular etapas. A falta de citação prévia do credor fiduciário (banco) inviabiliza o processo e gera a nulidade da penhora.

Conclusão

A consolidação desse entendimento pelo STJ traz segurança jurídica e fôlego financeiro à gestão condominial. Ao reconhecer que a dívida pertence ao imóvel, a Justiça impede que devedores contumazes usem os contratos bancários como uma armadura para morar de graça às custas da coletividade. O recado é claro: o condomínio tem força executiva e a tolerância com a inadimplência blindada chegou ao fim.

Sobre a Paiva Nunes Advocacia

A Paiva Nunes Advocacia, liderada pelo CEO Dr. Rafael Paiva Nunes e reconhecida pelo Anuário Análise Advocacia, é um escritório referência nacional em Direito Imobiliário e Condominial. Atuamos de forma estratégica na assessoria preventiva a síndicos e administradoras, na elaboração de pareceres complexos e na execução incisiva de cotas condominiais, garantindo a saúde financeira e a segurança legal absoluta do seu condomínio.

-11")